Mua tên miền ngay

Popular Posts

-

Các bạn có thích mèo Garfield không? Chuẩn bị những nguyên liệu sau: - Kẹo màu các loại ...

NGƯỜI ĐẸP

Popular Posts

-

Đó chính là nữ hoàng cuối cùng của Hawaii, Thủ tướng Israel Golda Meir, Thủ tướng Ấn Độ Indra Gandhi, Eva Peron và "Bà đầm Thép...

-

2011 là năm chứng kiến những cuộc chay đua giữa các hãng công nghệ hàng đầu hiện nay, tuy nhiên, Microsoft dường như khá bình lặ...

-

9 người gốc Việt "ghi điểm" với thế giới năm 2011 mang trong mình dòng máu Việt, cộng đồng người gốc Việt ở nước ngoài...

-

(link sopcast sẽ cập nhật trước khi các trận đấu diễn ra khoảng 5 phút, tất cả các trận đấu tiêu điểm và "Super Sunday" đ...

(link sopcast sẽ cập nhật trước khi các trận đấu diễn ra khoảng 5 phút, tất cả các trận đấu tiêu điểm và "Super Sunday" đ... -

Oh! >> link sopcast xem bóng đá trực tuyến được cập nhật tại đây (chuẩn HD) || xem kết quả bóng đá trực tuyến || xem bó...

Archive for November 2013

Vì sao Snapchat "dám chê" 3 tỷ USD của Facebook

Tại sao Snapchat - dịch vụ gửi ảnh tự hủy đang gây sốt chưa hề đem lại doanh thu - lại từ chối lời đề nghị mua lại trị giá 3 tỷ USD của "gã khổng lồ" mạng xã hội Facebook ? Snapchat và các nhà đầu tư của họ đang mong đợi điều gì ?

Snapchat đã ra đời như thế nào ?

Hai nhà đồng sáng lập của Snapchat, Evan Spiegel và Bobby Murphy, bắt đầu hợp tác với nhau khi còn là sinh viên đại học Stanford. Tên gọi trước đây của Snapchat là Picaboo. Evan Spiegel và Bobby Murphy có cảm hứng phát triển sau khi nghe một người bạn càu nhàu rằng hối hận đã gửi đi một bức ảnh từ smartphone. Picaboo hướng tới giải quyết vấn đề đó bằng cách tự hủy các bức ảnh.

Nhà đồng sáng lập Spiegel nói : "Trong thực tế, chúng tôi không muốn phát triển Picaboo cho những mục đích xấu. Dịch vụ này có thể là một cách dễ thương và vô hại để gửi đi những bức ảnh cho bạn bè và gia đình. Nhưng nếu ai đó muốn khỏa thân và chụp ảnh, đây chính là cách an toàn nhất".

Sau đó, Picaboo được đổi tên thành Snapchat và có thêm phiên bản cho Android (Snapchat có phiên bản cho iOS trước tiên), bổ sung tính năng chia sẻ video, cũng như cho phép người dùng vẽ ngệch ngoạc tin nhắn lên ảnh trước khi gửi đi. Đến năm 2012, Snapchat đã trở thành một cơn sốt.

Phát biểu trước hãng tin Associated Press, nhà đồng sáng lập Evan Spiegel nói : "Một trong những lợi ích lớn nhất của dịch vụ này, đặc biệt khi mới ra đời, là nó nhanh gấp 10 lần so với tin nhắn MMS (dịch vụ tin nhắn đa phương tiện). Rất nhiều người thích Snapchat vì giao diện của nó rất đơn giản. Snapchat cho phép gửi đi những bức ảnh với tốc độ rất nhanh. Nó nhanh hơn nhiều so với việc gửi tin nhắn văn bản. Để gửi ảnh qua tin nhắn văn bản, bạn phải chụp ảnh hoặc chọn ảnh từ album trong điện thoại, tải ảnh lên - quá trình này tốn rất nhiều thời gian - sau đó gửi ảnh cho bạn bè".

Từ trước tới nay, các nhà sáng lập Snapchat không thường xuyên cung cấp thông tin cập nhật về số người dùng ứng dụng, thay vào đó, họ thông báo số lượng ảnh được chia sẻ qua Snapchat mỗi ngày. Con số đó đã tăng từ 20 triệu ảnh/ ngày hồi tháng 10/2013 lên 60 triệu ảnh trong tháng 2/2013, rồi tăng vọt lên 150 triệu (4/2013), 200 triệu (6/2013), và tới tháng 9/2013 đã đạt 350 triệu.

Snapchat thông báo có 5 triệu người dùng có hoạt động hàng ngày vào đầu năm 2013, và tới nay con số này có lẽ đã cao hơn rất nhiều.

Tháng 10/2013, trung tâm nghiên cứu Pew tuyên bố 9% người dùng điện thoại di động tại Mỹ dùng Snapchat, có nghĩa riêng tại Mỹ đã có 26 triệu người dùng dịch vụ này, 26% trong số đó là thanh niên từ 18 tới 29 tuổi.

Tháng 8/2019, hãng phân tích Onavo cho hay Snapchat đang được sử dụng bởi 20,8% người dùng iPhone tại Mỹ, đưa Snapchat trở thành ứng dụng iPhone nổi tiếng thứ 8 tại đất nước này. Trong khi đó, trên toàn cầu, kể từ tháng 9/2013, Snapchat đã theo kịp Facebook về số lượng ảnh được chia sẻ mỗi ngày - 350 triệu.

Trong khi chia sẻ ảnh là mục đích chính khiến nhiều người sử dụng Facebook, Snapchat đang nhanh chóng trở thành một trong những ứng dụng chia sẻ ảnh nổi tiếng nhất trên smartphone. Điều đó là mối đe dọa đối với Facebook, nên không lạ khi Facebook muốn thâu tóm Snapchat.

Vì sao Snapchat chê 3 tỷ USD của Facebook ?

Giữa tháng 11/2013, giới công nghệ xôn xao khi Snapchat từ chối lời đề nghị mua lại trị giá gần 3 tỷ USD của "gã khổng lồ" mạng xã hội Facebook.

Trước đây, Facebook từng ra giá từ 1 - 2 tỷ USD để mua lại Snapchat nhưng không thành. Theo thời báo phố Wall đưa tin hôm 13/11, đại diện của Facebook liên lạc lần nữa để thảo luận về đề nghị mua đứt Snapchat với 3 tỷ USD tiền mặt song vẫn không thành công. Số tiền này lớn hơn nhiều 1 tỷ USD Facebook mà bỏ ra để thâu tóm dịch vụ chia sẻ hình ảnh Instagram năm 2012.

Thoạt đầu, điều này có vẻ vô lý vì Snapchat - một dịch vụ chưa đem lại doanh thu của công ty thành lập cách đây hơn 2 năm - lại được đề nghị mua lại với giá 3 tỷ USD, gấp 3 lần cái giá mà Facebook bỏ ra để thâu tóm Instagram hay Yahoo mua lại Tumblr.

Tuy nhiên, không phải không có tiền lệ. Ví dụ, Groupon nổi tiếng vì đã từng được Google đề nghị mua lại với giá 6 tỷ USD. Quan trọng hơn, Snapchat và các nhà đầu tư của công ty dường như tin rằng Snapchat sẽ là mạng xã hội thế hệ tiếp theo,chứ không phải chỉ là dịch vụ bổ trợ cho những "ông hoàng mạng xã hội" khác, ví dụ như Facebook.

Snapchat đang cung cấp cho người dùng lợi thế chưa từng có ở những mạng xã hội lớn như Facebook hay Twitter. Hiện nay, một dòng Tweet đăng lên trong lúc tức giận hay một bức ảnh chia sẻ lên Facebook trong phút thiếu suy nghĩ có thể khiến bạn xấu hổ, gặp rắc rối hoặc thậm chí mất việc làm. Với tính năng tự động hủy ảnh của Snapchat, người dùng có thể tránh được những vấn đề này.

Vậy vấn đề doanh thu thì sao ? Thực ra, với một dịch vụ đã nổi tiếng như Snapchat thì việc tạo ra doanh thu chỉ là vấn đề thời gian. Một trong những nhà đầu tư của Snapchat đã phát biểu với trang công nghệ Business Insider rằng, bất kỳ công ty web lớn này cũng sẽ tìm được lối đi hợp lý.

Cũng như trước đây, nhiều người từng nói Twitter và Facebook sẽ không kiếm được tiền, nhưng hiện tổng giá trị vốn hóa thị trường của hai công ty này đã đạt 142 tỷ USD với doanh thu 8,2 tỷ USD. Trong đó, giá trị vốn hóa của Facebook là 120 tỷ USD với doanh thu 7,6 tỷ USD/năm. Do đó, việc Facebook sẵn sàng bỏ ra 3 tỷ USD để bảo vệ "ngôi vương" mạng xã hội của họ không có gì là khó hiểu.

Theo Duy Anh | ICTnews

Nông nghiệp: Bức tranh huy hoàng đang thêm mảng tối

Sớm gặt hái thành quả vang dội giúp xoay chuyển tình thế trong gần 30 năm đổi mới, song những tác động chưa từng có từ thị trường thế giới đang khiến bức tranh nông nghiệp Việt Nam xuất hiện nhiều mảng màu tối.

Vì vậy, cùng với tái cấu trúc tổng thể nền kinh tế - một trong những nội dung mà các đại biểu Quốc hội cùng xã hội đang rất quan tâm - tái cơ cấu nông nghiệp nhằm nâng chất ngành này hiện trở thành vấn đề cấp thiết.

Hệ thống dày đặc các thương lái và hàng loạt chủ thể trung gian khác trước khi lúa gạo đến được địa chỉ tiêu thụ cuối cùng khiến lợi nhuận sản xuất lúa gạo bị chia năm sẻ bảy

|

“Nông suy bách nghệ bại”?

Nói đến gần ba thập kỷ đổi mới đã qua, dù có khắt khe đến mấy cũng không thể phủ nhận đó là thời kỳ cực thịnh của nông nghiệp Việt Nam.

Bởi lẽ, ngay trong 3 năm đầu phát động công cuộc đổi mới, chúng ta vẫn thiếu đói, vẫn phải nhập khẩu gạo.

Nhưng năm 1989, Việt Nam đã vươn vai đứng dậy, hiên ngang với vị thế của quốc gia xuất khẩu gạo lớn thứ ba thế giới.

Từ đó tới nay, với quy mô xuất khẩu ngày càng lớn, vị thế cường quốc xuất khẩu gạo số 2 thế giới càng được khẳng định. Bên cạnh đó, hầu như từ những con số 0, Việt Nam lần lượt trở thành cường quốc xuất khẩu cà phê số 2 thế giới, rồi cường quốc số 1 về hồ tiêu, hạt điều và chiếm không ít vị trí đáng nể ở nhiều loại nông sản chủ yếu khác.

Thế nhưng, trong điều kiện xuất khẩu với quy mô ngày càng lớn như vậy, đương nhiên, những tác động cả tích cực lẫn tiêu cực của thị trường thế giới cũng ngày càng tăng.

Các số liệu thống kê và dự báo gần đây nhất của Ngân hàng Thế giới (WB) cho thấy, giá nông sản thế giới năm 2012 đã giảm 7,2% và năm nay sẽ giảm tiếp 6%. Năm 2014, khả năng giá nông sản tiếp tục giảm 2%.

Đây chưa phải là kỷ lục cả về thời gian lẫn cường độ sốt lạnh của thị trường nông sản thế giới, nhưng lại là thời đoạn nông nghiệp Việt Nam bị ảnh hưởng nặng nề chưa từng có trong 30 năm qua.

Các số liệu thống kê cho thấy, trong 5 năm liên tục sốt lạnh kỷ lục của giá nông sản thế giới 1997 – 2001, với tổng mức giảm 33,7%, giá trị sản xuất nông nghiệp thực tế của nước ta vẫn tăng khá.

Thế nhưng, năm 2012 mới là lần đầu tiên “rổ hàng nông sản” của nước ta đã bị “co lại”. Mức giảm đó là 15.700 tỷ đồng, tương ứng với tỷ lệ giảm 1,5%. Trong đó, khu vực trồng trọt “rơi tự do” 43.500 tỷ đồng và 7,5% (các khu vực khác tăng 27.700 tỷ đồng).

Tới thời điểm này, các số liệu cho thấy, gần như chắc chắn năm nay và rất có thể là cả năm 2014 sẽ lặp lại hiện tượng đó.

Nguyên nhân chủ yếu của tình trạng trên là do nông nghiệp Việt Nam ngày càng phụ thuộc vào thị trường thế giới, nên tác động của sốt lạnh ngày càng mạnh hơn.

Rõ ràng, trong điều kiện dân cư nông thôn chiếm hơn 2/3 dân số cả nước, sự “co lại” của giá trị sản xuất nông nghiệp theo giá thực tế đồng nghĩa với thu nhập của khoảng hơn 1/3 dân cư cả nước bị giảm mạnh. Sức mua của thị trường này và thị trường trong nước nói chung ngày càng yếu hơn. Nền kinh tế cũng vì vậy mà thiếu động lực khôi phục đà tăng trưởng.

Nông dân giỏi và nhà buôn tồi

Cho dù những tác động tiêu cực của thị trường thế giới là rất lớn, nhưng khi hội nhập sâu rộng vào đời sống kinh tế thế giới, thì đó là phần tất yếu của “cuộc chơi”, tức chúng ta buộc phải đối mặt.

Thế nhưng, nếu tự soi mình, thì không thể phủ nhận những bất cập rất cơ bản là do chính chúng ta đã đẩy nông dân vào tình huống ngày càng khó khăn như vậy. Đó chủ yếu và trước hết là:

Thứ nhất, hệ thống tổ chức sản xuất lại vẫn thuộc loại lạc hậu. Tiêu biểu nhất có lẽ là mặt hàng nông sản chiến lược lúa gạo. Trong khi diện tích lúa trong suốt nửa thế kỷ qua vẫn nằm dưới ngưỡng 5% của thế giới, còn năng suất vào “đêm trước vươn vai trở thành quốc gia xuất khẩu gạo lớn” cũng chưa bằng 90% năng suất bình quân của thế giới, nhưng năm 2012, Việt Nam đã vượt trên 28,1%.

Thực tế đó có nghĩa là, chìa khoá để đạt được kỳ tích cường quốc xuất khẩu gạo số 2 thế giới chính là những tiến bộ vượt bậc trong thâm canh lúa của nông dân với sự hỗ trợ đắc lực của các nhà khoa học.

Đây cũng là bức tranh chung của những loại nông sản xuất khẩu chủ yếu khác. Mặc dù vậy, sản xuất nông sản nói chung vẫn hết sức manh mún, mạnh ai nấy làm theo tập quán, kinh nghiệm.

Thứ hai, hệ thống phân phối càng bất cập hơn.

Chẳng hạn, đối với nông dân trồng lúa, ở phía đầu vào là tầng tầng lớp lớp các chủ thể phát luồng, bán buôn các cấp, bán lẻ và vô số các cửa hàng đại lý mọc lên như nấm; ở phía đầu ra là hệ thống dày đặc các thương lái và hàng loạt chủ thể trung gian khác trước khi lúa gạo đến được địa chỉ tiêu thụ cuối cùng.

Với “trận đồ bát quái” đó, giá vật tư bị đẩy lên, lợi nhuận trong sản xuất lúa bị “chia sẻ”. Tương tự, không chỉ lợi nhuận trong tiêu thụ lúa gạo cũng bị “chia sẻ”, mà còn không kiểm soát được chất lượng. Song, điều nhức nhối nhất trong hoạt động tiêu thụ hàng nông sản những năm qua lại là “căn bệnh kinh niên bán rẻ”, nếu không phải là tất cả, thì chí ít cũng ở nhiều mặt hàng nông sản chủ yếu.

Chẳng hạn, sản lượng quy gạo năm 2011 tăng rất mạnh (1,55 triệu tấn) và giá cũng tăng rất mạnh (62 USD/tấn), nhưng lượng xuất chỉ tăng không đáng kể, cho nên đương nhiên năm 2012 phải đẩy mạnh xuất khẩu khi giá đã giảm mạnh (47 USD/tấn).

Thật đáng buồn là nghịch cảnh như vậy không hiếm trong bức tranh xuất khẩu gạo của Việt Nam 25 năm qua. Đó cũng là tình trạng của không ít nông sản khác.

Trong bối cảnh như vậy, khi các thương nhân vẫn thu được lợi nhuận, thì đương nhiên, phần thua thiệt đã được đẩy sang phía nông dân và lợi ích của quốc gia cũng không được bảo đảm.

Do vậy, tái cơ cấu nông nghiệp trong những năm tới không chỉ bao gồm việc tiếp tục phát huy những thành tựu đã đạt được, mà còn phải khắc phục những mảng màu tối trong bức tranh rất đỗi huy hoàng đó để đẩy lên một trình độ phát triển cao hơn.

Nguyễn Đình Bích

SDB: Lỗ quý thứ 9 liên tiếp

CTCP Sông Đà 207 (HNX: SDB) vừa báo lỗ quý thứ 9 liên tiếp, nâng mức lỗ hợp nhất 9 tháng lên 33 tỷ đồng.

Doanh thu thuần quý 3 ở mức 17.3 tỷ đồng, giảm 31.6% so cùng kỳ. Lợi nhuận gộp chỉ 1.3 tỷ đồng, trong khi đó hoạt động tài chính âm hơn 8 tỷ đồng khiến SDB lỗ thuần hơn 10 tỷ đồng.

Nhờ ghi nhận 353 triệu đồng lợi nhuận khác nên con số lỗ ròng chỉ còn 9.89 tỷ đồng, cao hơn mức 9.4 tỷ đồng của cùng kỳ. Đây là quý thứ 9 liên tiếp chìm trong thua lỗ của SDB.

Lũy kế 9 tháng, mức lỗ ròng tăng lên 33 tỷ đồng, cao hơn 25.7 tỷ đồng của cùng kỳ và cách xa con số kế hoạch có lãi 5 tỷ trong năm 2013.

Theo giải trình của SDB, công ty hoạt động chính trong lĩnh vực xây lắp, do nền kinh tế suy thoái nên việc tìm kiếm nguồn công việc khó khăn. Doanh thu chủ yếu từ các công trình ký hợp đồng quý 4/2012. Các công trình thi công trước năm 2012 do thị trường bất động sản đóng băng, chủ đầu tư không huy động vốn cho các dự án ngừng trệ trong công tác thanh quyết toán. Chi phí tài chính cao do thời gian thi công kéo dài, nguồn vốn để thực hiện các công trình xây lắp chủ yếu là nguồn vốn vay.

Tại ngày 30/09/2013, lợi nhuận sau thuế chưa phân phối của SDB 97.6 tỷ đồng, vượt 2.8 lần vốn chủ sở hữu. Còn nợ ngắn hạn 407.5 tỷ đồng, sắp bằng tổng tài sản 448.6 tỷ đồng.

Thanh Nụ

CÔNG LÝ

DXG chuyển nhượng dự án Tân Vũ Minh với giá gấp 2.5 lần vốn đầu tư

chuyển nhượng,

Đất Xanh,

đầu tư,

dự án,

DXG,

giá cổ phiếu,

Giám đốc tài chính,

Hồ Đức Hiếu,

lợi nhuận,

Tân Vũ Minh

DXG chuyển nhượng dự án Tân Vũ Minh với giá gấp 2.5 lần vốn đầu tư

Chiều 11/11, CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh (HOSE: DXG) công bố về việc chuyển nhượng dự án Tân Vũ Minh với giá 70 tỷ đồng. Một điểm đáng lưu ý, tổng chi phí đầu tư dự án chỉ hơn 28 tỷ đồng. Lợi nhuận dự kiến khoảng 40 tỷ đồng.

Cùng ngày, giá cổ phiếu DXG đã có được mức tăng đáng trên thị trường chứng khoán kể từ đầu tháng 9 đến nay. Cụ thể, từ mức giá 8,100 đồng vào đầu tháng 9, cổ phiếu DXG đã tăng hơn 54% để lên mức 12,500 đồng trong phiên giao dịch hôm nay (11/11).

Bên cạnh sự bút phá về giá, cổ phiếu DXG đã thu hút khá nhiều nhà đầu tư quan tâm khi thanh khoản cho thấy sự cải thiện tích cực. Trong tuần qua, khối lượng giao dịch bình quân của DXG đã đạt hơn 647,000.

Giao dịch cổ phiếu DXG 3 tháng qua

Nguồn: VietstockFinance (http://finance.vietstock.vn/DXG/phan-tich-ky-thuat.htm)

|

Trao đổi nhanh với chúng tôi về dự án Tân Vũ Minh, ông Hồ Đức Hiếu – Giám đốc tài chính của DXG cho biết việc chuyển nhượng dự án mang lại cho công ty khoảng 40 tỷ đồng lợi nhuận trước thuế và 30 tỷ đồng lợi nhuận sau thuế. Số tiền này sẽ được phân bổ một cách phù hợp để cân đối tài chính của công ty (có thể quý 4/2013, quý 1/2014 hoặc sau đó).

Ông Hiếu cho biết thêm rằng DXG hiện tại đang sở hữu được những quỹ đất tốt. Và trong thời gian tới, công ty cũng sẽ thực hiện chuyển nhượng một vài dự án có tính chất ngắn hạn hay không phù hợp với khả năng đầu tư của công ty.

Được biết, quý 3 vừa qua, DXG đạt lãi ròng công ty mẹ gần 32 tỷ đồng, tăng hơn 31 tỷ đồng so với cùng kỳ năm trước. Nguyên nhân là nhờ doanh thu tài chính trong kỳ tăng hơn 41 tỷ đồng.

Sanh Tín

CÔNG LÝ

Thủ tướng: 'Chống bão Haiyan bằng tất cả giải pháp và lực lượng'

Thủ tướng Nguyễn Tấn Dũng hôm nay yêu cầu các địa phương dừng tất cả các cuộc họp, để tập trung cao nhất cho mục tiêu giảm tối đa thiệt hại về tính mạng và tài sản trong cơn bão Haiyan sắp tới.

Chiều 8/11, Thủ tướng Nguyễn Tấn Dũng chủ trì buổi họp trực tuyến với các tỉnh từ Thanh Hoá đến Cà Mau và các tỉnh Tây Nguyên bàn giải pháp đối phó với siêu bão Haiyan có khả năng đi vào các tỉnh miền Trung.

Các cơ quan khí tượng của Việt Nam và quốc tế đều dự báo Haiyan là siêu bão với cấp gió lớn nhất. Bản tin mới nhất của CNN cũng cho thấy đây là cơn bão chưa từng thấy trên trái đất.

Do đó, Thủ tướng yêu cầu các cơ quan chức năng từ Trung ương đến địa phương phải tập trung chỉ đạo cao nhất, quyết tâm bằng tất cả các giải pháp, các lực lượng nhằm giảm tối đa thiệt hại về tính mạng và tài sản. Các tỉnh từ Thanh Hóa đến Cà Mau dừng tất cả các cuộc hội họp, tập trung sẵn sàng chống bão. Các địa phương chỉ đạo, tàu thuyền về nơi tránh trú, neo đậu an toàn, không cho tàu ra biển; thực hiện sơ tán dân và cho học sinh nghỉ học trong ngày mai.

Trước diễn biến phức tạp của bão, Thủ tướng cho rằng các địa phương không nên chủ quan, kể cả các tỉnh từ Thanh Hóa trở ra. Rồi ông dẫn bài học về cơn bão Linda (bão số 5) năm 1997 đã đổi hướng và gây thiệt hại nặng nề cho các tỉnh miền Tây. "Hà Nội cũng vậy, không được chủ quan, vì mưa to có thể dẫn đến ngập lụt lịch sử như năm 2008", Thủ tướng nói.

Dự báo đường đi của bão Haiyan lúc 16h ngày 8/11. Ảnh: nchmf.

Hai Phó thủ tướng Nguyễn Xuân Phúc và Hoàng Trung Hải cùng Bộ trưởng Nông nghiệp Cao Đức Phát được Thủ tướng cử vào các tỉnh miền trung trực tiếp chỉ đạo phòng chống bão.

Theo báo cáo của Đà Nẵng, hơn 7.000 lao động đã được đưa vào nơi trú ẩn; hơn 20.000 hộ dân được di dời đến vị trí an toàn. Quảng Nam mấy ngày qua mưa rất lớn khiến các hồ chứa và sông đã ở mức báo động. 400 tàu, thuyền đánh cá của tỉnh hiện neo đậu ở đảo Song Tử Tây trú bão vì không kịp về đất liền; trong đó, 1 tàu với 13 lao động chưa liên lạc được.

Từ sáng 7/11, Ban chỉ huy phòng chống lụt bão tỉnh Quảng Ngãi đã liên tục đôn đốc triển khai kế hoạch phòng chống bão. Tuy nhiên, vẫn còn 9 tàu đang chạy về vùng nguy hiểm khu vực đảo Hoàng Sa, cần được giúp đỡ.

Bình Định đã họp khẩn cấp từ chiều 7/11 để đối phó với bão và hiện vẫn còn trên 2.000 tàu đang hoạt động trên biển, 193 tàu hoạt động vùng nguy hiểm đang được hướng dẫn vào nơi trú ẩn an toàn. Tỉnh đưa ra ba phương án, nếu bão trực tiếp đổ bộ sẽ di dời 22.000 hộ dân; nếu bão ảnh hưởng từ cấp 12 trở lên sẽ di dời hơn 8.000 hộ; phương án thứ ba là di dời 4.000 hộ, tùy vào tình hình.

Trong khi đó, Quảng Bình đã gọi được 3.632 tàu vào bờ, còn 362 tàu đang vào bờ, 54 tàu hoạt động ở phía Bắc đảo Bạch Long Vĩ. Địa phương cũng đã chuẩn bị toàn bộ lực lượng vũ trang ứng cứu nhân dân trong lúc xảy ra bão lũ.

Theo dự báo của Trung tâm Khí tượng và Thủy văn Trung ương, bão Haiyan tiếp cận đất liền sớm nhất là ở Quảng Ngãi - Thừa Thiên Huế, dự kiến lúc 4-10h sáng 10/11. Sau đó bão có khả năng đi dọc các tỉnh Quảng Trị - Nghệ An từ 7-13h ngày 10/11. Đây là cơn bão có cường độ mạnh nhất từ trước tới nay vào biển Đông và đất liền Việt Nam.

Hồi 16h ngày 8/11, tâm bão trên vùng biển phía tây khu vực miền Trung Philippines với sức gió tối đa lên đến 201 km một giờ (cấp 16). Tối 8/11, bão sẽ đi vào phía đông nam biển Đông. Đến 16h ngày 9/11, tâm bão cách đảo Song Tử Tây (thuộc quần đảo Trường Sa) khoảng 250 km về phía bắc tây bắc.

Phạm Hương

VNEXPRESS

Giá 3G có thể sẽ còn điều chỉnh tiếp

Phát biểu tại cuộc họp báo chiều ngày 8/11, Cục trưởng Cục Viễn thông Phạm Hồng Hải cho biết, giá cước dịch vụ dữ liệu 3G của Việt Nam sau khi điều chỉnh trung bình là 111 đồng/MB, trong khi giá thành giá thành dịch vụ 3G đang là 167,66 đồng/Mb. Mức cước này cũng mới bằng 14,9% mức trung bình trong khối ASEAN.

Giá cước vẫn thấp hơn giá thành...

Giá cước vẫn thấp hơn giá thành...

Cục Viễn thông cho biết, việc chấp nhận đăng ký điều chỉnh cước 3G dựa trên cả căn cứ pháp lý và thực tế. Về luật pháp, Cục căn cứ vào Điều 55 Luật viễn thông, Điều 5 Luật giá, Điều 13 Luật cạnh tranh về hành vi lạm dụng vị trí thống lĩnh thị trường.

Còn trên thực tế, theo ông Phạm Hồng Hải, báo cáo của các DN cho biết, giá thành dịch vụ 3G trong năm 2013 là 167,66 đồng/MB (chưa VAT) và 184,4 đồng/MB (đã tính VAT) nhưng các nhà mạng chỉ tính giá cước 100 đồng/Mb (54% giá thành). Bên cạnh đó, giá cước 3G của Việt Nam sau khi điều chỉnh trung bình là 111 đồng/MB, chỉ bằng 34,9% mức giá cước trung bình của khu vực ASEAN (318 đồng/MB).

Mặc dù vậy, theo ông Hải, phương thức, mức độ điều chỉnh giá là hợp lý, không gây tác động quá lớn. "Khi thẩm định đề xuất của DN, Cục đã tính mức điều chỉnh nào là hợp lý trong tình hình phát triển kinh tế hiện nay. Chúng tôi cho rằng 20% là mức hợp lý", ông Hải khẳng định.

… nên có thể sẽ còn điều chỉnh tiếp

Trả lời câu hỏi liệu thời gian tới giá cước 3G có tăng tiếp, Thứ trưởng Bộ Thông tin – Truyền thông Lê Nam Thắng cho biết, hiện tại giá bán dịch vụ 3G vẫn thấp hơn giá thành nên thời gian tới sẽ phải xem xét lại. “Theo lộ trình, tất cả giá cước dịch vụ chứ không chỉ 3G sẽ điều chỉnh để bám sát giá thành, để DN hoạt đông có hiệu quả”, Thứ trưởng Thắng khẳng định.

Bên cạnh đó, viễn thông là ngành khấu hao rất nhanh (2-3 năm) do sự thay đổi chóng mặt của công nghệ chứ không thể khấu hao trong thời gian dài như các ngành khác. Điều đó khiến giá thành bị đẩy lên. Không chỉ thế, việc đầu tư của ngành viễn thông tại vùng sâu vùng xa, hoàn toàn do DN tự thực hiện. Nên việc tăng giá cước 3G chủ yếu tác động đến những người ở thành thị để bù đắp cho người ở vùng miền núi, nông thôn…

Giải thích thêm về việc chất lượng sóng chưa tương xứng với mức giá dịch vụ, Thứ trưởng Thắng cho biết, thời gian đầu ít người dùng, chất lượng sóng cao. Nhưng hiện tại chất lượng giảm do số lượng người dùng đông. “Nhưng nếu không có nguồn thu thì không mở rộng nâng cấp, tăng chất lượng dịch vụ được”, ông Thắng nhấn mạnh.

Được biết, từ 0h ngày 16/10, cả 3 DN viễn thông lớn là Viettel, Mobifone và Vinaphone đồng loạt tăng cước 3G. Mức tăng cao nhất là gói cước không giới hạn dung lượng từ 50.000 đồng/tháng sẽ tăng lên 70.000 đồng/tháng, tương đương tăng 40%.

Trong đợt điều chỉnh giá ngày 16/10, Viettel giảm một gói cước, tăng 8, ngừng 2 và cung cấp một gói mới. Mobifone tăng 6, giữ 4, ngừng 6 và có 6 gói mới. Vinaphone điều chỉnh tăng 8, giữ 3, ngừng 9 và có tới 10 gói cước mới.

Phương Linh

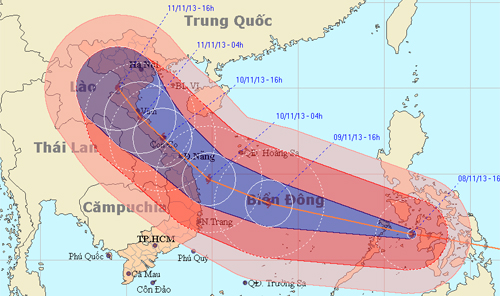

Bão Haiyan sắp vượt qua Trường Sa, đe dọa miền Trung

Trong các bản tin cập nhật sáng 9-11, nhiều cơ quan dự báo khí tượng trong khu vực đã có sự thay đổi trong dự báo đường đi bão Haiyan (bão số 14).

Sơ đồ dự báo bão trong bản tin phát lúc 11g30 của Trung tâm Khí tượng thủy văn trung ương

|

Theo bản tin phát lúc 11g30 sáng 9-11 của Trung tâm dự báo khí tượng thủy văn Trung ương (NCHMF), lúc 10g sáng nay, vị trí tâm bão cách đảo Song Tử Tây (thuộc quần đảo Trường Sa) khoảng 220km về phía Bắc Đông Bắc. Sức gió mạnh nhất ở vùng gần tâm bão mạnh cấp 14, cấp 15 (150-163 km/giờ), giật trên cấp 17.

Ảnh mây vệ tinh bão Haiyan của Trung tâm khí tượng thủy văn trung ương lúc 10g30 sáng 9-11

|

Dự báo trong 24 giờ tới, bão di chuyển chủ yếu theo hướng tây tây bắc, mỗi giờ đi được khoảng 30 - 35km. Đến 10g ngày 10-11, vị trí tâm bão ở trên vùng biển các tỉnh Quảng Ngãi - Quảng Trị. Sức gió mạnh nhất vùng gần tâm bão mạnh cấp 13, cấp 14 (134-166 km/giờ), giật cấp 16, cấp 17.

Trong khoảng 24 đến 48 giờ tiếp theo, bão có khả năng đổi hướng di chuyển theo hướng giữa tây tây bắc và tây bắc và đi dọc theo các tỉnh trung bộ, mỗi giờ đi được khoảng 25 - 30km. Đến 10g ngày 11-11, vị trí tâm bão ở trên khu vực các tỉnh bắc trung bộ. Sức gió mạnh nhất ở vùng gần tâm bão mạnh cấp 9 (75-88 km/giờ), giật cấp 11, cấp 12.

Do ảnh hưởng của bão, khu vực giữa Biển Đông (bao gồm cả vùng biển giữa quần đảo Trường Sa và Hoàng Sa) có gió mạnh cấp 10 - 12, vùng gần tâm bão đi qua mạnh cấp 14 - 15, giật trên cấp 17. Biển động dữ dội.

Khu vực Nam Vịnh Bắc Bộ, vùng biển ngoài khơi các tỉnh từ Bình Định đến Quảng Trị (bao gồm cả các đảo Lý Sơn và Cồn Cỏ) từ chiều tối nay có gió mạnh cấp 8, cấp 9, sau tăng lên cấp 10 - 11, vùng gần tâm bão đi qua mạnh cấp 12 - 14, giật cấp 15, cấp 16. Biển động dữ dội.

Khu vực Bắc Vịnh Bắc Bộ từ ngày mai 10-11 có gió mạnh cấp 7, giật cấp 8, cấp 9. Biển động mạnh. Từ đêm nay các tỉnh từ Bình Định đến Nghệ An có gió mạnh cấp 8 - 9, vùng gần tâm bão cấp 12 - 13, giật cấp 14, cấp 15. Ở các tỉnh Nam đồng bằng Bắc Bộ và Thanh Hóa từ chiều tối và đêm ngày 10-11 gió sẽ mạnh dần lên cấp 6, giật cấp 7-8.

Từ chiều tối nay ở khu vực Trung Trung Bộ có mưa vừa, mưa to, có nơi mưa rất to và dông, sau đó vùng mưa sẽ mở rộng ra Bắc Trung Bộ và Bắc Bộ, nhiều nơi có mưa to đến rất to. Khu vực ven biển và các đảo từ Quảng Ngãi - Nghệ An cần đề phòng nước dâng do bão kết hợp với triều cường cao từ 2.5 - 5m. Sóng biển 3 - 6m, vùng gần tâm bão 8 - 10m.

Như vậy, khác với dự báo phát lúc 5g30 sáng 9-11 cho rằng bão có thể cập bờ ở khu vực Thừa Thiên - Huế, bản tin phát lúc 9g30 và 11g30 ngày 9-11 của Trung tâm khí tượng thủy văn dự báo bão sau khi vào gần đến đảo Lý Sơn sẽ quét dọc bờ biển miền Trung, ra đến sát khu vực Hà Tĩnh - Quảng Bình mới cập bờ.

Cơ quan khí tượng Hong Kong, Trung Quốc và Đài Loan cũng dự báo bão tương tự hướng này khi cho rằng bão đổ bộ vào các tỉnh Bắc trung bộ theo hướng từ Quảng Bình trở ra Thanh Hóa.

Trong khi đó, Trung tâm cảnh báo bão chung Hải quân - Không quân Mỹ dự báo bão Haiyan sẽ cập bờ ở Quảng Ngãi, Cơ quan khí tượng Nhật Bản thì dự báo bão bẻ lái đi ra đến vịnh Bắc Bộ mới đổ bộ vào các tỉnh Bắc Trung Bộ và Nam đồng bằng sông Hồng.

Do bão đã suy yếu một ít nên bản tin sáng của các cơ quan cơ quan khí tượng trong khu vực cũng không còn dùng từ siêu bão (super typhoon) cho bão Haiyan. Nhật Bản cho rằng bão chỉ còn sức gió 167km/giờ còn Trung tâm cảnh báo bão chung Hải quân - Không quân Mỹ cho rằng bão có sức gió 213 km/giờ (mức CAT 4 của bão Đại Tây Dương, tụt 1 cấp so với đêm qua).

Sơ đồ dự báo bão Haiyan của Cơ quan khí tượng Nhật Bản

|

Sơ đồ dự báo bão Haiyan của Cơ quan khí tượng Hong Kong

|

Sơ đồ dự báo bão Haiyan của trang Tropicalstormrisk với số liệu từ Trung tâm cảnh báo bão chung Hải quân - Không quân Mỹ

|

Ảnh mây vệ tinh bão Haiyan của Cơ quan khí tượng Nhật Bản lúc 11g30 sáng 9-11

|

Hình ảnh cho thấy sự khác biệt trong dự báo đường đi của bão Haiyan của các trung tâm dự báo trong khu vực: đường màu đỏ là dự báo của Hong Kong, màu tím là của Mỹ, màu cam là của Nhật Bản, màu xanh lá của Đài Loan, màu xanh biển của Trung Quốc

|

Theo Tuổi Trẻ

10.000 người chết tại 1 tỉnh dính bão Haiyan ở Philippines

Ngày 10/11, một lãnh đạo cảnh sát khu vực nói rằng siêu bão Haiyan có thể đã làm 10.000 người thiệt mạng chỉ tại riêng một tỉnh của Philippines.

"Chúng tôi đã có một cuộc họp đêm qua với tỉnh trưởng và dựa trên những đánh giá của chính quyền, ước tính ban đầu là có 10.000 người thiệt mạng," hãng tin AFP dẫn lời quan chức cảnh sát Elmer Soria nói với các nhà báo tại Tacloban, thủ phủ bị tàn phá nặng nề của tỉnh Leyte.

Ông Soria đề cập tới cuộc họp với tỉnh trưởng Leyte.

Trước đó, Liên hợp quốc cho rằng con số tạm thời về 1.200 người chết trong trận siêu bão đánh vào Philippines có thể tăng lên nên tổ chức này sẽ gửi hàng cứu trợ khẩn cấp.

"Đáng buồn là con số này sẽ tăng lên," điều phối viên công tác nhân đạo của LHQ là Valerie Amos nói trong một tuyên bố.

"Chính phủ ước tính có khoảng 4,3 triệu người bị ảnh hưởng, trải rộng trên 36 tỉnh, và những đánh giá ban đầu cho thấy hàng ngàn căn nhà đã bị phá hủy, các con đường hư hỏng nặng còn người dân cần lương thực, nước, nơi trú ẩn và điện," Amos nói thêm.

VIETNAM+

Làm thế nào để một ngân hàng an toàn hơn?

Đây là một bài viết trong loạt bài về khủng hoảng tài chính 2007-2008 của The Economist. Bài viết giới thiệu cách tốt nhất để giúp các ngân hàng trở nên an toàn hơn mà không “giết chết” hoạt động cho vay.

Ngân hàng là một sự kết hợp phức tạp, là cầu nối giữa người gửi tiền và người đi vay. Ngân hàng được thành lập để quản lý rủi ro nhưng thường rủi ro vẫn tiếp tục tăng cao. Khi rơi vào khó khăn, các ngân hàng có thể làm giảm của cải và bóp nghẹt nền kinh tế. Không có gì phải tranh cãi khi cho rằng các ngân hàng chính là đối tượng khơi mào cho cuộc khủng hoảng cách đây 5 năm. Và việc tìm ra giải pháp cho vấn đề này còn vấp phải sự bất đồng rất lớn.

Rủi ro từ đâu?

Để biết tại sao ngân hàng lại quan trọng như vậy, hãy bắt đầu với vấn đề tài chính điển hình của một hộ gia đình hay một doanh nghiệp.

Các khoản nợ của họ – chủ yếu là dưới dạng thế chấp nhà ở, văn phòng hay nhà máy – đều có thời hạn cố định và cũng thường có lãi suất cố định. Dựa trên tài sản thế chấp, các khoản nợ có độ chắc chắn khá cao.

Tuy nhiên, các tài sản tài chính của họ lại không bị ràng buộc bởi các điều khoản chặt chẽ như vậy. Chẳng hạn, họ có thể rút tiền ra mà không cần thông báo, hoặc có thể nhanh chóng bán ra cổ phiếu và trái phiếu nếu cần tiền mặt hay thị hiếu đầu tư thay đổi.

Sự kết hợp giữa các khoản nợ có thời hạn cố định và tài sản linh hoạt trở nên khá tiện lợi. Thế nhưng tài sản của người này lại là nợ của người kia. Điều này có nghĩa là tình hình tài chính của cá nhân và doanh nghiệp được phản ánh trong bảng cân đối kế toán của ngân hàng, trong đó tài sản (các khoản tiền ngân hàng cho vay) không thể được điều chỉnh nhưng nợ (các khoản tiền gửi của khách hàng) lại có thể bị rút ra ngay tức thì. Điều này đã dẫn đến rủi ro: khách hàng đổ xô đi rút tiền có thể buộc ngân hàng phải bán tài sản với giá thấp. Nếu lượng nợ bị rút nhanh hơn so với lượng tài sản có thể bán ra, ngân hàng đối mặt với nguy cơ vỡ nợ. Quản lý rủi ro đó chính là những gì mà các ngân hàng phải làm.

Vì thời gian đáo hạn của tài sản và nợ phải trả không giống nhau nên các ngân hàng thường có khuynh hướng chấp nhận một tỷ lệ rủi ro nhất định. Các ngân hàng thường xây dựng sự linh hoạt tài chính bằng hai cách.

Các tài sản có tính thanh khoản cao – như tiền mặt và trái phiếu Chính phủ có thể được bán ra nhanh chóng với một mức giá tương đối ổn định – là một van xả an toàn. Nếu nhà đầu tư bất ngờ quay lưng với trái phiếu của ngân hàng hoặc người gửi tiết kiệm rút một lượng tiền lớn, ngân hàng có thể bán các tài sản này để bù đắp thanh khoản. Điều này giúp bảng cân đối kế toán của ngân hàng thu hẹp một cách an toàn, đáp ứng được yêu cầu của các chủ nợ. Tuy nhiên, bảng cân đối kế toán có thể thu hẹp vì nhiều lý do khác.

Giá trị của các tài sản có mức độ rủi ro cao hơn – như các khoản vay thế chấp, trái phiếu, các khoản vay dành cho doanh nghiệp – có thể giảm mạnh nếu khả năng hoàn trả của người đi vay trở nên xấu đi. Điều nguy hiểm là giá trị tài sản của ngân hàng có thể xuống mức thấp hơn so với các khoản nợ phải trả: tức là nợ lớn hơn so với những gì ngân hàng có và phải phá sản. Để ngăn chặn nguy cơ này, ngân hàng cần phải duy trì nguồn vốn chủ sở hữu an toàn (Nguồn vốn này cho thấy lượng tiền mà những người chủ ngân hàng đã đầu tư vào ngân hàng). Nguồn vốn sẽ bị tác động đầu tiên khi giá trị tài sản sụt giảm. Vì chủ sở hữu ngân hàng phải gánh chịu thua lỗ nên các chủ nợ – người nắm giữ trái phiếu và người gửi tiền – có thể yên tâm rằng họ không phải gánh chịu các khoản thua lỗ này.

Tuy nhiên, việc ngân hàng duy trì hai tấm đệm giảm sốc này là khá tốn kém: tỷ suất sinh lời của tiền mặt là 0%, trái phiếu Chính phủ có lợi suất chỉ 2-3%. Trong khi đó, lãi suất cho vay thế chấp có thể lên đến 5% và lãi suất đối với các khoản vay không đảm bảo lên đến gần 10%. Việc lựa chọn nắm giữ các tài sản an toàn đã làm giảm tỷ suất sinh lời.

Bên cạnh đó, các cổ đông thường kỳ vọng mức sinh lời (cổ tức và chênh lệch giá cổ phiếu) khoảng 12%, trong khi các trái chủ thường yêu cầu mức lợi suất khoảng 4%.

Những vấn đề trên làm phát sinh xung đột giữa một bên là mục tiêu ổn định và một bên là mục tiêu sinh lời mà các ông chủ ngân hàng phải cân bằng. Sự thất bại của họ trong việc quản lý hai mục tiêu chính là nguyên nhân dẫn đến khủng hoảng.

Tối đa hóa ROE và ROA

Công thức đơn giản sau đây có thể giúp giải thích sự khắc nghiệt trên: ROE = ROA x Tỷ lệ đòn bẩy.

Khá đơn giản, cổ đông ngân hàng nhận được thặng dư vốn khi tỷ suất sinh lời trên tài sản tăng lên. Việc tối đa hóa ROE cũng đồng nghĩa với việc nắm giữ ít tài sản an toàn hơn, chẳng hạn như tiền mặt hay trái phiếu Chính phủ, vì các tài sản này có tỷ suất sinh lời thấp.

Khi tỷ suất sinh lời của tất cả các loại tài sản sụt giảm, như vào đầu những năm 2000, các ngân hàng áp dụng một biện pháp khác để thúc đẩy ROE, đó là sử dụng đòn bẩy. Các ngân hàng có thể gia tăng đòn bẩy bằng cách vay mượn thêm từ người gửi tiền hay thị trường nợ, hoặc đem khoản lợi nhuận thu được đi cho vay hay đầu tư. Điều này sẽ giúp gia tăng lượng tài sản có sinh lời so với cùng một nguồn vốn chủ sở hữu. Trong ngắn hạn, cổ đông có thể hưởng lợi.

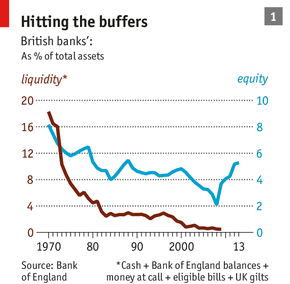

Dĩ nhiên, việc sử dụng quá ít các cơ chế an toàn khiến các ngân hàng gặp nhiều rủi ro hơn. Tuy nhiên, công thức ROE đã ăn sâu vào ngành ngân hàng và trở nên quen thuộc với mọi giám đốc điều hành cũng như cổ đông. Báo cáo năm 2011 của Ngân hàng Trung ương Anh (BoE) cho thấy các ngân hàng lớn nhất của Anh đều khen thưởng nhân viên cấp cao dựa trên chỉ tiêu ROE. Các ông chủ đã tối đa hóa lợi nhuận ngắn hạn, đẩy tỷ lệ tài sản có thanh khoản cao và vốn chủ sở hữu giảm xuống mức thấp kỷ lục (ảnh dưới).

Vào giữa những năm 2000, việc sử dụng đòn bẩy đã vượt khỏi tầm kiểm soát. Hãy xem xét trường hợp Ngân hàng Hoàng gia Scotland (RBS) và Citi, lần lượt là hai ngân hàng lớn nhất của Anh và Mỹ trong năm 2007 (RBS cũng là ngân hàng lớn nhất trên thế giới). Các báo cáo chính thức cho thấy những ngân hàng này có tỷ lệ đòn bẩy khoảng 50 khi khủng hoảng xảy ra, tức là chỉ có thể gánh chịu khoản lỗ chỉ 2 USD trên 100 USD tài sản. Điều đó đã góp phần giải thích tại sao thị trường cho vay dưới chuẩn của Mỹ, dù chỉ là một phần nhỏ của thị trường tài chính toàn cầu nhưng lại có thể gây ra rắc rối lớn như vậy. Gánh nặng nợ nần trên vai và tài sản “dễ vỡ” đã đẩy các ngân hàng đến bờ vực sụp đổ.

Phản ứng chính sách quan trọng nhất là sửa đổi các quy định đối với ngành ngân hàng quốc tế được phê chuẩn lần đầu tiên tại Basel vào năm 1989. Quy định Basel III, phiên bản mới nhất, nghiêm khắc hơn các phiên bản trước đó trên 4 khía cạnh cơ bản về an toàn: yêu cầu các ngân hàng cần phải tăng cường nắm giữ vốn chủ sở hữu và các tài sản thanh khoản, giảm sử dụng đòn bẩy (tỷ lệ tối đa hiện nay là 33) và giảm sự phụ thuộc vào nguồn vốn ngắn hạn.

Tuy nhiên, tại những quốc gia mà các gói giải cứu ngân hàng trong suốt giai đoạn khủng hoảng đã gây ra sự phẫn nộ, hoặc tại những nước mà các khoản nợ phải trả của khu vực tài chính cao hơn nhiều so với quy mô nền kinh tế, các cơ quan quản lý quyết định hành động mạnh tay hơn.

Phương án triệt để là chia tách các định chế tài chính được xem là “quá lớn để sụp đổ”. Chia tách các tổ chức tài chính này thành các ngân hàng nhỏ và tinh gọn hơn sẽ giúp cho việc giám sát được dễ dàng hơn, đồng thời ngăn chặn tác động của các vụ phá sản lên nền kinh tế hoặc tình hình tài chính của Chính phủ. Tuy nhiên, các khoản tài sản và nợ phải trả chưa được công bố và tách bạch có thể gây nhiều khó khăn khôn lường.

Một cách khác là cấm các ngân hàng thực hiện các hoạt động rủi ro nhất. Tại Mỹ, quy tắc Volcker do cựu Chủ tịch Cục Dự trữ Liên bang (Fed) Paul Volcker đề xuất sớm ngăn chặn các ngân hàng nhận tiền gửi tham gia vào “hoạt động tự doanh” (về bản chất, chính là đầu tư vào cổ phiếu, trái phiếu và các tài sản phái sinh bằng tiền của khách hàng). Về lý thuyết, “quy tắc Volcker” sẽ bảo vệ các khoản tiền gửi khỏi tác động từ sự thua lỗ của các chuyên viên giao dịch. Trên thực tế, rất khó để phân biệt giữa các giao dịch được thực hiện nhằm phục vụ khách hàng và các giao dịch được thực hiện chỉ vì lợi ích của ngân hàng.

Các cơ quan quản lý ở châu Âu đang dùng một chiến thuật khác. Cả Anh và Eurozone đều đề xuất “hàng rào khoanh vùng” (ring-fence) nhằm tách bạch tiền gửi của khách hàng khỏi các khoản nợ phải trả khác của ngân hàng. Theo đó, các ngân hàng chỉ được phép nắm giữ tài sản như tiền mặt, trái phiếu Chính phủ và các khoản cho vay cá nhân và doanh nghiệp. Các hoạt động được xem là rủi ro hơn, chẳng hạn như giao dịch cổ phiếu và chứng khoán phái sinh, bảo lãnh trái phiếu do doanh nghiệp phát hành, sẽ nằm ngoài “hàng rào” và được hỗ trợ bởi một nguồn vốn riêng.

Nhưng ngay cả khi “hàng rào” mới được đưa ra, các ngân hàng vẫn tiếp tục cấp các khoản vay thế chấp. Đó là một hoạt động kinh doanh rủi ro cao. Hãy xem xét các khoản vay bất động sản thương mại của Anh (các khoản vay dành cho văn phòng và trung tâm mua sắm). Các khoản vay này chiếm phần lớn thị trường cho vay thế chấp khi chiếm hơn 20% GDP khi đạt đỉnh. Hơn nữa, các khoản vay bất động sản thương mại cũng biến động: giá bất động sản thương mại giảm gần 45% trong giai đoạn từ 2007-2009. Ở Mỹ, tỷ lệ của các khoản thế chấp tốt nhất đã quá hạn thanh toán vượt 7% vào đầu năm 2010. Nhưng không một rủi ro nào trong số này nằm ngoài “hàng rào” hay bị ngăn chặn bởi các quy tắc Volcker.

Đó là lý do mà một số người cho rằng các ngân hàng nên duy trì một lượng vốn chủ sở hữu lớn hơn nhiều so với yêu cầu của các quy định mới. Trong một cuốn sách gần đây, Anat Admati của Đại học Stanford và Martin Hellwig của Viện Max Planck cho rằng chi phí để tăng thêm vốn chủ sở hữu đã bị phóng đại. Chẳng hạn, bộ đệm lớn hơn giúp các ngân hàng an toàn hơn, vì vậy chi phí của các hình thức cấp vốn khác (như trái phiếu) sẽ giảm. Trong một bài báo liên quan đến chủ đề này, David Miles - một thành viên của Ủy ban Chính sách Tiền tệ (MPC) thuộc BoE – đã ước tính chi phí và lợi ích của việc gia tăng vốn chủ sở hữu. Ông kết luận rằng lợi ích và chi phí của việc gia tăng vốn chủ sở hữu là ngang ngửa, khi vốn chủ sở hữu chiếm khoảng 16-20% tài sản điều chỉnh rủi ro, hay thậm chí cao hơn so với yêu cầu của quy định Basel III.

Các ông chủ ngân hàng (đặc biệt là Jamie Dimon của JPMorgan Chase) xem tỷ lệ đó là quá cao. Mối quan tâm của họ là các ngân hàng đang bị buộc phải nắm giữ lượng vốn chủ sở hữu quá mức cần thiết. Điều này sẽ gây nên hai ảnh hưởng. Thứ nhất, có thể làm giảm lượng vốn cho vay của các ngân hàng vì các khoản vốn đệm hiện tại chỉ đủ để đảm bảo an toàn cho khoản tín dụng nhỏ hơn. Thứ hai, nguồn vốn chủ sở hữu cao hơn cũng đồng nghĩa với tỷ lệ đòn bẩy thấp hơn, qua đó có thể khiến ROE giảm xuống mức thấp hơn mong đợi của nhà đầu tư. Điều đó lại khiến ngân hàng gặp khó khăn trong việc tăng vốn theo yêu cầu của cơ quan quản lý, và nếu cứ tiếp tục diễn ra thì có thể khiến ngân hàng co hẹp hoạt động vì nhà đầu tư sẽ đổ tiền vào nơi khác. Lựa chọn duy nhất sẽ là tăng ROA bằng cách áp dụng mức lãi suất cao hơn đối với người vay tiền.

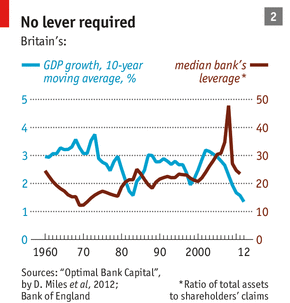

Một mức độ nào đó, cả hai bên đều đúng. Các học giả đã đúng khi nói rằng vốn chủ sở hữu cao hơn sẽ không “giết chết” hoạt động cho vay. Sau cùng, vốn chủ sở hữu cũng chỉ là một trong những nguồn vốn, chứ không phải đem sử dụng hết. Trong quá khứ, một số giai đoạn ngành ngân hàng có tỷ lệ đòn bẩy thấp hơn rất nhiều nhưng cả hoạt động cho vay và GDP đều tăng trưởng mạnh (ảnh dưới). Tuy nhiên, một sự thật là nếu không có đòn bẩy để thúc đẩy lợi nhuận, các ngân hàng có thể cần phải kéo giảm tài sản và chi phí tín dụng sẽ gia tăng.

Giải pháp cân bằng vốn và nợ

Có thể có một cách thứ ba. Một số nhà nghiên cứu cho rằng ngân hàng có thể đảm bảo cân bằng tốt hơn giữa vốn chủ sở hữu và nợ bằng cách sử dụng nguồn cấp vốn mang một số thuộc tính của cả hai hình thức tài trợ này. Những nhà nghiên cứu này muốn các ngân hàng phát hành loại “vốn tiềm tàng” (contingent capital) cho nhà đầu tư. Trong điều kiện bình thường, những khế ước vay nợ này sẽ giống như trái phiếu, được trả lợi suất theo yêu cầu và vốn gốc đầy đủ khi đáo hạn. Nhưng trong giai đoạn khó khăn, các khoản vay này được chuyển thành vốn chủ sở hữu, giúp hấp thụ các khoản lỗ của ngân hàng.

Ý tưởng này hấp dẫn vì không chỉ là một đáp án thông minh cho câu đố về nợ và vốn chủ sở hữu. Cơ quan quản lý cũng đang xúc tiến thực hiện vì giải pháp này cũng sẽ khuyến khích các chủ nợ tăng cường giám sát hoạt động của ngân hàng.

Theo lý thuyết, vì biết rằng trái phiếu của mình có thể được chuyển đổi thành vốn cổ phần có mức độ rủi ro cao hơn, nên những nhà đầu tư lớn như công ty bảo hiểm và quỹ hưu trí sẽ giám sát sổ sách của ngân hàng một cách kỹ lưỡng, nhằm phát hiện bất kỳ hành động nâng cao đòn bẩy quá mức nào của các CEO vốn đang khát khao tìm kiếm lợi nhuận. Tuy nhiên, chúng ta lại không chắc về cách để có nguồn vốn tiềm tàng giá rẻ, vì nhà đầu tư có lẽ sẽ đòi hỏi mức lợi suất cao hơn đối với các khoản nợ này, đặc biệt là đối với các ngân hàng có rủi ro.

Nhưng đó có thể là một điều tốt: một cách lý tưởng, thị trường cũng như các cơ quan quản lý sẽ khiến các ngân hàng hành động thận trọng hơn. Trong một bài báo năm 2010, Andrew Haldane từ BoE cho rằng chi phí vay mượn của các ngân hàng đang bị bóp méo. Vì các nhà đầu tư cho rằng những ngân hàng lớn nhất sẽ được giải cứu trong giai đoạn khủng hoảng nên họ chấp nhận mức lợi suất tương đối thấp đối với trái phiếu của các ngân hàng này phát hành. Điều này đã ảnh hưởng đến quyết định của ngân hàng: vì nguồn vốn này khá rẻ nên không có gì ngạc nhiên khi các ông chủ ngân hàng đều tìm đến nguồn vốn này nếu muốn tối đa hóa lợi nhuận.

“Bản di chúc sống”

Tất cả điều này đã biến các ngân hàng trở nên phụ thuộc vào thị trường bị thao túng cũng như nguồn tiền của người nộp thuế. Các cơ quan quản lý đang nỗ lực để thay đổi điều đó.

Trong một báo cáo chung công bố năm 2012, BoE và Cơ quan Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC) đã đề ra phương án giải quyết: Khi ngân hàng tiếp theo đủ lớn để trở thành mối đe dọa đối với sự sụp đổ của toàn bộ hệ thống tài chính, các nhà quản lý sẽ sử dụng “bản di chúc sống” có nội dung giải thích cách thức giải tỏa sự căng thẳng. Họ sẽ nắm quyền kiểm soát, thay thế ban quản lý của ngân hàng và bù đắp thua lỗ cho trái chủ cũng như các nhà đầu tư vốn cổ phần.

Thông điệp đã rõ ràng: Cơ quan quản lý không cố gắng để ngăn chặn các vụ sụp đổ nhưng sẽ chuẩn bị để ứng phó. Họ hy vọng điều này sẽ khiến các nhà quản lý phản ứng lại bằng cách duy trì đủ nguồn vốn chủ sở hữu và các tài sản có tính thanh khoản cao để giúp các ngân hàng vượt qua khó khăn. Tuy nhiên, một số ngân hàng vẫn còn ì ạch và mập mờ trong việc cải thiện theo đúng yêu cầu hoặc là quá lớn để có thể bị sụp đổ. Sự hỗ trợ của Chính phủ, âm thầm hay công khai, dường như vẫn còn. Sự thận trọng do trách nhiệm chứ không phải do cách làm đã khiến các ngân hàng lớn nhất thế giới vẫn đang còn là sự kết hợp rối bời của chủ nghĩa tư bản tự do, trợ cấp và quy định ràng buộc.

Phước Phạm (Theo The Economist)

CÔNG LÝ

Chứng khoán Tuần 04 - 08/11: Đầu cơ và khối ngoại làm chủ cuộc chơi

Thị trường chứng kiến dòng tiền đổ vào mạnh mẽ ở các mã cổ phiếu đầu cơ. Theo nhận định của Phòng Nghiên cứu Vietstock, bluechip giao dịch trầm lắng hơn và bị thoát hàng mạnh về cuối tuần. Khối ngoại vẫn đang mua ròng mạnh giúp nâng đỡ thị trường.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 04 – 08.11.2013

Giao dịch: Cổ phiếu đầu cơ khuấy động thị trường. VN-Index khép lại tuần với mức tăng 0.3% và đạt 498.61 điểm, trong khi HNX-Index tăng mạnh hơn với 2% lên 63.29 điểm; VS 100 tăng 1.6% lên 80.25 điểm và VN30 tăng 0.4% lên 556.78 điểm.

Hầu hết các nhóm Market Cap đều tăng điểm trong tuần này, dẫn đầu đà tăng là nhóm VS-Micro Cap với 3.7%, tiếp theo là nhóm VS-Small Cap tăng 2.6%, nhóm VS-Mid Cap tăng 1%. VS-Large Cap là nhóm duy nhất giảm điểm với 0.8%.

Khối lượng khớp lệnh trên sàn HOSE tăng mạnh 72.2% so với tuần trước đó; khối lượng khớp lệnh trên HNX tăng mạnh hơn với 141.1%.

Tuần qua, thị trường đã chứng kiến dòng tiền đổ mạnh vào thị trường và giúp cho thanh khoản được cải thiện đáng kể. Lực cầu dàn trải trên diện rộng và tập trung mạnh nhất ở các nhóm cổ phiếu đầu cơ như Khai khoáng, Bất động sản, Xây dựng và Thủy sản.

Hàng loạt các mã cổ phiếu điển hình như FLC, VNE, NTL, KSA, KSB, HQC, LCG, KTB... đều tăng điểm khá tốt đi kèm với khối lượng giao dịch mạnh. Đây cũng là động lực chính giúp duy trì sự hưng phấn của giới đầu tư và qua đó giúp cho chỉ số thị trường tăng điểm ở hai phiên giữa tuần.

Ở chiều ngược lại, giao dịch ở nhóm cổ phiếu bluechip diễn ra trầm lắng hơn. Áp lực bán ra xoay vòng ở những mã cổ phiếu chủ chốt như VNM, GAS, VCB, HAG, BVH, EIB, HPG... đã khiến cho giao dịch thị trường diễn ra khá giằng co ở hầu hết các phiên trong tuần.

Ở những phiên giao dịch cuối tuần, trong khi nhóm cổ phiếu đầu cơ vẫn giữ được sức nóng, áp lực thoát hàng ở các mã cổ phiếu bluechip đã gia tăng mạnh hơn và khiến chỉ số thị trường thụt lùi trở lại.

Nhà đầu tư nước ngoài: Mua ròng tổng cộng 269 tỷ đồng. Khối ngoại vẫn tiếp tục mua ròng khá đều đặn trong tuần qua. Đáng chú ý nhất là phiên giao dịch cuối tuần, họ đã đẩy mạnh mua vào với giá trị lên đến 153.4 tỷ đồng, chủ yếu do mua ròng mạnh ở SII với 118.9 tỷ đồng.

Tổng cộng trong tuần qua trên HOSE, khối ngoại mua ròng với giá trị gần 255.7 tỷ đồng. Giao dịch mua ròng tập trung mạnh nhất ở SII (118.9 tỷ đồng), với nhiều khả năng liên quan đến nhà đầu tư ngoại từ Oman; tiếp theo là PPC (21 tỷ đồng), HPG (20.8 tỷ đồng), OGC (19.2 tỷ đồng). Trong khi đó, giao dịch bán ròng tập trung ở VIC với 24.5 tỷ đồng, HAG (15.2 tỷ), PET (11.2 tỷ)...

Nếu loại bỏ giao dịch đột biến ở SII thì khối ngoại mua ròng tổng cộng 136.8 tỷ đồng trong tuần qua trên HOSE.

Trên HNX, khối ngoại cũng mua ròng với 13.4 tỷ đồng, tập trung ở SHB với 13.4 tỷ đồng, tiếp theo là VND (3 tỷ), NTP (2.6 tỷ); bán ròng tập trung mạnh nhất ở DBC với 7.6 tỷ đồng, PGS với 6 tỷ.

Khối tự doanh CTCK: Mua bluechip - xả cổ phiếu penny. Tính đến hết ngày thứ Năm (07/11), khối tự doanh các CTCK đã mua ròng tổng cộng 3,334,570 đơn vị, tương ứng với giá trị 89.7 tỷ đồng.

Khối tự doanh đẩy mạnh mua ròng ở hầu hết các phiên trong tuần. Lực mua vào chủ yếu xoay quanh ở các mã cổ phiếu có thị giá cao khi giá mua vào bình quân ở mỗi phiên đạt 19,800 đồng/cp. Tuy nhiên, khối tự doanh lại bán mạnh ở những mã cổ phiếu penny khi giá bán ra bình quân các phiên chỉ đạt 11,000 đồng/cp.

Phiên mua ròng mạnh nhất của khối tự doanh diễn ra hôm thứ Tư (06/11) với giá trị mua ròng đạt 40.2 tỷ đồng. Lực mua vào chủ yếu là các mã cổ phiếu bluechip khi giá bình quân mua vào trong phiên này đạt 23,800 đồng/cp.

Cổ phiếu đáng chú ý: Số ngành tăng điểm áp đảo trong tuần qua với 19/24 ngành. CNTT-Truyền thông dẫn đầu đà tăng với 7.6%, tiếp theo là Xây dựng tăng 6.2%, DV chuyên môn-KHCN tăng 5.8% và Nông-Lâm-Ngư tăng 4.8%.

Nhóm cổ phiếu nóng đều tăng mạnh trong tuần này và Khai khoáng dẫn đầu với mức tăng 3.5%, tiếp theo là nhóm SX Thủy sản tăng 2.7%, nhóm Vận tải – Kho bãi tăng 1.6% và nhóm Bất động sản tăng 0.54%.

Cổ phiếu tăng điểm mạnh đáng chú ý trên HOSE là LCG tăng 28.9%, VTO tăng 22.5%, KMRtăng 18.4% và DXG tăng 17%. Trên sàn HNX, cổ phiếu tăng điểm mạnh đáng chú ý là PVL tăng 37.5%.

LCG tăng 28.9%. LCG tăng mạnh trong tuần qua nhiều khả năng xuất phát từ những thông tin liên quan đến vụ mua bán dự án Sky Park Residence. Trong thông báo mới đây vào cuối tháng 8/2013 thì LCG đã có chủ trương chuyển nhượng lại dự án Sky Park Residence cho một đối tác khác. Tuy nhiên, mới đây đã xuất hiện nguồn thông tin không chính thống cho biết rằng việc chuyển nhượng này đã hoàn tất với mức giá 160 tỷ đồng.

Đây rõ ràng là thông tin khá tích cực đối với LCG vì việc bán dự án này sẽ giúp cho công ty có thêm nguồn tiền đầu tư hoặc cơ cấu lại nợ vay.

VTO tăng 22.5%. VTO tăng mạnh trong tuần qua nhiều khả năng xuất phát từ việc kết quả lợi nhuận quý 9T/2013 khả quan. Theo BCTC công bố mới đây, doanh thu 9T/2013 của VTO đạt 1,202 tỷ đồng, giảm nhẹ 2.1% so với 9T/2012, nhưng lợi nhuận trước thuế 9T/2013 đạt 31.5 tỷ đồng, cao hơn gần 3.3 lần kế hoạch lợi nhuận trước thuế đề ra cả năm 2013 chỉ là 9.6 tỷ đồng. Theo đó, lợi nhuận sau thuế 9T/2013 của VTO đạt 23.4 tỷ đồng.

Tuy nhiên, cần để ý VTO đạt lợi nhuận vượt mức kế hoạch đề ra cho cả năm là nhờ lợi nhuận bất thường từ việc bán tàu Petrolimex 04. Trong khi đó, hoạt động kinh doanh chính vẫn chưa có dấu hiệu khởi sắc trở lại.

KMR tăng 18.4%. KMR tăng mạnh trong tuần qua nhiều khả năng xuất phát từ việc công bố kết quả kinh doanh quý 03/2013 với mức lãi tăng đột biến. Theo BCTC mới công bố, doanh thu 9T/2013 đạt 268.9 tỷ đồng, giảm 6% so với quý cùng kỳ 2012. Tuy nhiên, đáng chú ý là lợi nhuận sau thuế của KMR đạt hơn 14 tỷ đồng, tăng mạnh so với mức lỗ gần 30 tỷ đồng cùng kỳ. Với kết quả này, công ty đã vượt kế hoạch lợi nhuận sau thuế được ĐHCĐ giao phó cho cả năm 2013 là 12.35 tỷ đồng.

Nguyên nhân được công ty giải trình là do cổ đông lớn của công ty là Mirae Fiber Tech Co. Ltd đã thanh toán bớt một phần công nợ phải thu khó đòi đã được trích lập dự phòng. Do đó, công ty hoàn nhập dự phòng phải thu khó đòi một khoản tương ứng vào thu nhập khác và qua đó giúp cho lợi nhuận tăng vọt.

Đây cũng là khả năng mà chúng tôi đã đề cập trong một báo cáo phân tích trước đây.

DXG tăng 17%. DXG tăng mạnh trong tuần qua nhiều khả năng xuất phát từ việc công bố kết quả kinh doanh quý 03/2013. Theo BCTC quý 03/2013, doanh thu thuần của công ty trong kỳ đạt 219.2 tỷ đồng, giảm 22% so với cùng kỳ 2012.

Tuy nhiên, đáng chú ý là trong quý 3 DXG ghi nhận khoản doanh thu tài chính 40.3 tỷ đồng từ việc chuyển nhượng 100% phần vốn góp tại Công ty TNHH DL - TM - SX và XD Lý Khoa Nguyên.

Đây cũng là nguyên nhân chính giúp cho LNST của công ty đạt 51.6 tỷ đồng, tăng 53% so với 9 tháng đầu năm 2012. Sau 9 tháng, DXG hoàn thành 72% kế hoạch lợi nhuận cả năm.

PVL tăng 37.5%. PVL tăng mạnh trong tuần qua nhiều khả năng xuất phát từ thông tin tích cực liên quan đến việc cán bộ chủ chốt của công ty đăng ký mua thêm cổ phiếu. Cụ thể, Chủ tịch HĐQT là ông Hoàng Ngọc Sáu đăng ký mua 5 triệu cổ phiếu, trong khi trước đó ông Sáu chưa nắm giữ cổ phiếu PVL nào. Nếu giao dịch thực hiện thành công, ông Sáu sẽ nắm giữ 10% vốn điều lệ của PVL. Giao dịch được thực hiện bằng phương thức khớp lệnh nhằm mục đích đầu tư cổ phiếu từ ngày 6/11/2013 đến ngày 5/12/2013.

Cổ phiếu giảm điểm mạnh đáng chú ý trên HOSE là SII giảm 6.6%. Trên sàn HNX, không có cổ phiếu nào giảm điểm nổi bật.

SII giảm 6.6%. SII giảm mạnh trong tuần qua nhiều khả năng liên quan đến việc CII đăng ký bán thỏa thuận hơn 7 triệu cổ phiếu này ở đầu tuần. Bên mua được cho là một nhà đầu tư ngoại đến từ Oman, đã mua vào trong phiên giao dịch cuối tuần.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN 5 PHIÊN VỪA QUA

(Nguồn dữ liệu: VietstockFinance)

Huỳnh Nhật Trình

CÔNG LÝ